奨学寄附金制度

趣旨

この制度は、大学が企業や個人から教育研究の奨励を目的とする寄附金を受け入れて、学術研究や教育の充実・発展に活用する制度です。

この寄附金は、受入れ年度を超えて使用することができ、寄附の趣旨に沿って教育研究上必要な使途に幅広く使用が認められております。

適正経理について

本学の教職員が民間企業、研究助成団体及び個人から助成金等の寄附金を受ける場合は、本学(国立大学法人)に寄附のうえ、本学の会計機関の下で経理しなければなりません。

税制上の優遇措置

個人や法人からの国立大学法人に対する寄附につきましては、当該寄附が国立大学法人法第22条第1項に規定する国立大学法人の業務のうち第1号から第5号までに掲げる業務に充てられるものの全額について、所得税法上の寄附金控除の対象となる特定寄付金(所得税法第78条第2項第2号)又は法人税法上の全額損金算入を認められる指定寄附金(法人税法第37条第3項第2号)として財務大臣から指定されます(昭和40年大蔵省告示第154号)。

したがって、これらの寄附につきましては次のような税制上の優遇措置が講じられることとなります。

個人からの寄附

2千円を超える部分について当該年の所得の40%を限度に当該年の所得から控除可能

法人からの寄附

全額損金算入可能

寄附金控除等の証明書について

寄附金控除等の証明書である「寄附金を受領した者の受領した旨が証明できる書類」につきましては、入金確認後に領収書を送付いたします。

なお、控除等を受けるために、確定申告に際して、この領収書が必要となりますので、相当期間大切に保管してください。

事務手続きについて

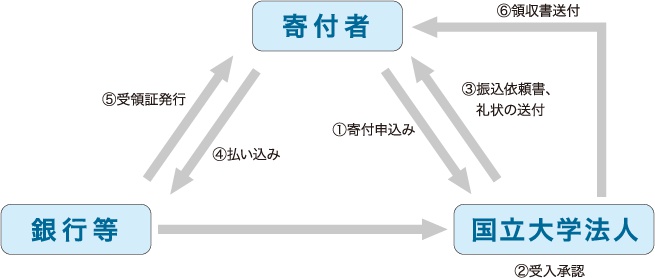

- 寄附申込書をEメールで以下の提出先に提出していただきます。

- 学長が受入れを決定し、振込依頼書及び礼状を送付させていただきます。

- 上記(2)の振込依頼書により最寄りの銀行で寄附金額を払い込んでいただきます。なお、振込手数料については、ご負担いただきます。

- 振り込まれた寄附金は、本学の会計機関の下で経理いたします。

○寄附申込書提出先

室蘭工業大学研究推進課研究戦略係 E-mail:renkei[at]muroran-it.ac.jp(送信時は[at]を@に変更してください。)

TEL:0143-46-5025 FAX:0143-46-5031

※本学では、教育・研究を円滑に推進するために必要となる管理等の必要経費として、原則、寄附金の一部(100分の10)を共通経費に繰り入れさせていただきます。

地方公共団体からの寄附について

地方公共団体の財政の健全化に関する法律の一部を改正する規定が平成23年11月30日に施行され、これまで地方公共団体から国への寄附について、原則禁止されていた条文が廃止となりました。これに合わせて「各府省においては、地方公共団体から自発的な寄附金等の支出があった場合には、寄附金額、経緯および内容の公表に努めること。」と閣議決定され、国立大学法人においても公表することが要請されております。

平成23年度から令和6年度までの受入実績なし

様式等のダウンロード

奨学寄附金受入に関する事務取扱規程

寄附申込書[別紙様式1]

寄附申込書[別紙様式1] 記入例

更新年月日:2025年4月28日

作成担当部局:研究推進課研究戦略係